Die Bundesregierung hat eine Energiepreispauschale („EPP“) von 300 Euro beschlossen. Diese erhalten alle unbeschränkt steuerpflichtigen Erwerbstätigen. Unter welchen Voraussetzungen Arbeitnehmer Anspruch auf die EPP haben und wann die Auszahlung über den Arbeitgeber erfolgt, möchten wir Ihnen im Folgenden erläutern.

Anspruchsberechtigte Arbeitnehmer

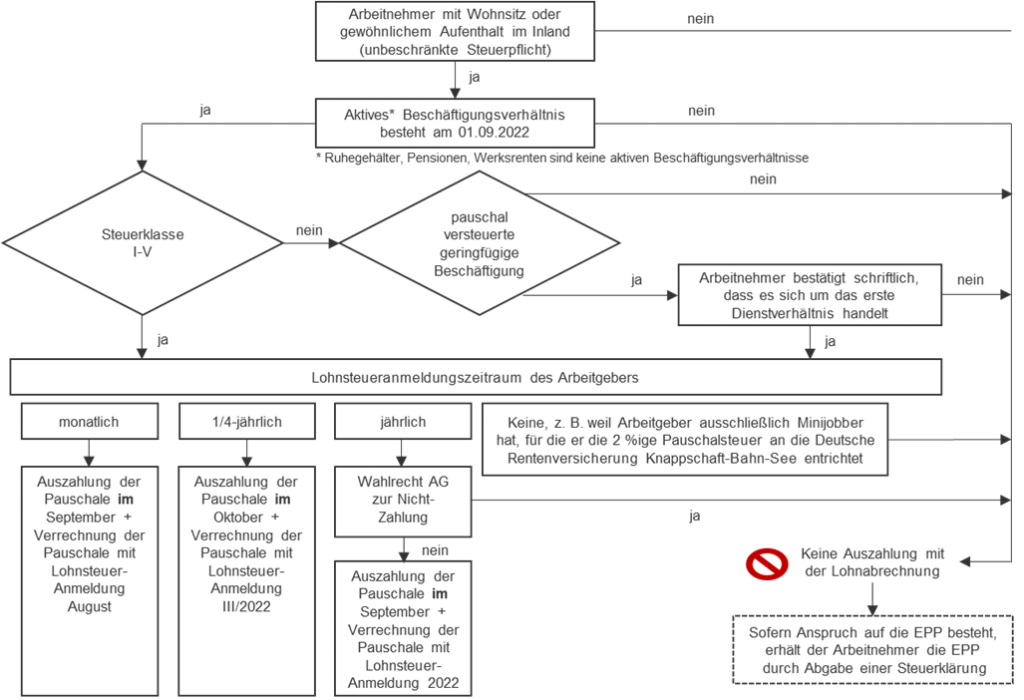

Die EPP erhalten nur unbeschränkt Steuerpflichtige, die einen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland haben. Beschränkt Steuerpflichtige Arbeitnehmer, z. B. Saisonkräfte aus dem Ausland, erhalten die EPP nicht.

Anspruchsberechtigt sind damit u. a. unbeschränkt steuerpflichtige:

- Arbeiter, Angestellte, Auszubildende, Beamte, Richter, Soldaten

- Gesellschafter-Geschäftsführer

- kurzfristig und geringfügig Beschäftigte („Minijobber“), Aushilfskräfte in der Land- und Forstwirtschaft

- Freiwillige i. S. d. § 2 Bundes-/ Jugendfreiwilligendienstgesetz

- Personen, die ausschließlich steuerfreien Arbeitslohn beziehen (z. B. ehrenamtlich tätige Übungsleiter oder Betreuer)

- Werkstudenten und Studenten im entgeltlichen Praktikum

- Arbeitnehmer mit einem aktiven Dienstverhältnis, die z. B. ([Saison-)Kurzarbeitergeld, Insolvenzgeld, Krankengeld, Mutterschaftsgeld, Elterngeld, Verdienstausfallentschädigungen nach dem Infektionsschutzgesetz, Transferkurzarbeitergeld etc. beziehen

Nicht anspruchsberechtigt sind:

- Empfänger von Versorgungsbezügen, soweit keine anderen Einkünfte vorliegen, die einen Anspruch begründen

- Rentner, sofern nur Renten bezogen werden

- Empfänger von Arbeitslosengeld I

Auszahlung durch den Arbeitgeber

Nicht immer, wenn ein Arbeitnehmer Anspruch auf die EPP hat, wird diese auch vom Arbeitgeber ausgezahlt. Arbeitnehmer erhalten die EPP vom inländischen Arbeitgeber ausgezahlt, wenn

- sie unbeschränkt steuerpflichtig sind und am 1. September 2022

- in einem gegenwärtigen ersten Dienstverhältnis stehen und

- in eine der Steuerklassen I bis V eingereiht sind oder Minijobber mit 2 % pauschal besteuerten Arbeitslohn, wenn sie dem Arbeitgeber schriftlich bestätigen, dass es sich um das erste Dienstverhältnishandelt.

Auch in den Fällen des Bezugs von Lohnersatzleistungen, die zum Bezug der EPP berechtigen (z. B. Krankengeld, Elterngeld, Kurzarbeitergeld), hat der Arbeitgeber die EPP an den Arbeitnehmer auszuzahlen.

Muss der Arbeitgeber die EPP nicht auszahlen, dann erfolgt die Gewährung erst bei Abgabe der Steuererklärung durch den Arbeitnehmer.

Keine Auszahlung durch den Arbeitgeber

Der Arbeitgeber zahlt die EPP nicht, wenn

- er nicht verpflichtet ist, Lohnsteuer-Anmeldungen abzugeben (z. B., weil die Höhe der Arbeitslöhne so gering ist, dass keine Lohnsteuer anfällt, oder der Arbeitgeber ausschließlich geringfügige Beschäftigte (Minijobber) hat, für die er die 2 %ige Pauschalsteuer an die Deutsche Rentenversicherung Knappschaft-Bahn-See entrichtet) oder

- er mit jährlichem Anmeldungszeitraum auf die Auszahlung an den Arbeitnehmer verzichtet hat oder

- der Arbeitnehmer in den Fällen der Pauschalbesteuerung mit 2 % bei Minijobs dem Arbeitgeber nicht schriftlich bestätigt hat, dass es sich um das erste Dienstverhältnis handelt oder

- der Arbeitnehmer kurzfristig beschäftigt oder eine Aushilfskraft in der Land- und Forstwirtschaft ist und die Lohnsteuer pauschaliert wird.

Zeitpunkt der Auszahlung

Der Arbeitgeber zahlt die EPP grundsätzlich im September 2022 an den Arbeitnehmer aus. Ausnahmen bestehen bei vierteljährlicher oder jährlicher Lohnsteuer-Anmeldung. Die Refinanzierung des Arbeitgebers erfolgt bei Auszahlung im September über die Lohnsteuer-Anmeldung für August 2022, sodass der Arbeitgeber kein Geld vorstrecken muss.